北京时间11月14日港股盘后,腾讯音乐(TME)发布了2023年第三季度财报。在市场对直播调整的影响已有预期的情况下,实际业绩看似“惊吓”(收入双位数下滑),其实还有“小确幸”(毛利率继续改善,整体小超预期)。具体来看一下关键信息:

1、收入预期内下滑:上季度营收增速勉强靠低基数支撑,还能维持正数,三季度则正式进入负增长。不过,经历了Q2,市场对直播调整的影响已有预期,况且实际表现还比预期稍微好了一点点。

2、音乐付费继续量价齐升:在线音乐收入在高基数下增长略有放缓,但仍然有32.7%。在人均付费增加的情况下,付费用户数、付费率也已经提到17%,离长视频的渗透率越来越近了。还是那句话,回归本源的音乐付费能够持续高增长,我们归结于腾讯音乐稳固的基本盘,至少在数字音乐市场,它的垄断优势并没有因为现有的竞争对手而受到多少影响。当然,流量强大的字节还需要另外关注,最近动作不多,给了腾讯音乐内部调整的时间。

3、直播影响低于预期:腾讯音乐是铁了心要调整直播业务的,并且从上季度就表明态度,音乐付费收入将很快高于社交娱乐,往日的“表面做音乐,实际靠直播”的商业模式彻底转型。三季度直播K歌等社交娱乐业务同比下滑49%,数字吓人,但市场预期到位,再加上三季度是呈现逐月好转的趋势,因此三季度是负面影响触底阶段。

4、毛利率继续改善:在以往市场的认知里面,腾讯音乐赚钱主要靠直播和K歌业务,光靠本身的订阅模式是很难覆盖高昂的版权成本的。但自从独家版权解绑,版权合作协议重新签订后,被哄抢的优质版权成本也自然下滑,再加上国内音乐版权市场并没有像欧美市场那么集中,有流量优势的腾讯音乐也有相对议价权。在这样的情况下,随着订阅收入和广告收入的增长,在线音乐的毛利率反而比有着超50%分成的直播业务毛利率更高,从而带动集团毛利率持续改善。到三季度,腾讯音乐的毛利率已经超过35%,向着中长期35-40%的目标靠近。

5、回购情况:今年年初公布的回购计划,三季度终于一改前两季度的抠门,在市场恐慌期用1.03亿美元回购了约1580万股美国存托股份,均价6.5美元/股。

6、财报详细数据一览

海豚君观点虽然从季度收入上来看,腾讯音乐三季度继续体现了直播调整的影响,但由于公司透露负面影响已经逐月放缓,因此可以预期的是,从绝对影响上,已经走过最低点。当然体现到同比增速的相对影响上,可能明年上半年数字还是不好看。

但在慢慢弱化对直播的依赖,专注做音乐之后,腾讯音乐仍然靠着对音乐资产的规模优势(版权分散具备更高的议价权)以及腾讯生态的流量扶持,已经成功向自己的长期目标毛利率35%~40%靠近。虽然没有直播傍身,业务成长暂且搁置,但通过优化商业模式也不妨碍成为一个小而美的存在。

估值上,利润率的提升能够部分帮助减缓收入下滑的影响,但明年在高基数上增长也会有一些压力,因此按照今年的adj.net profit正常给予12-15x的PE,加上165亿(23亿美元)的净现金,估值区间在120-140亿区间(较上季度略微提高估值上限),目前128亿市值,暂时还没有特别明显的低估空间。

以下是详细分析

一、流量池生态稳定

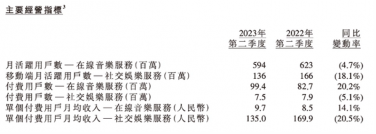

三季度腾讯音乐的在线音乐流量盘还是基本稳定,月活用户数保持不变。直播整顿于6月初开始,因此对用户的影响主要体现在三季度,Q3直播用户下滑至1.29亿,环比流失了70万人。

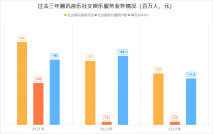

二、直播收入被腰斩

虽然直播调整6月初才开启,但二季度社交娱乐收入直接下滑20%已经足见其影响力,因此对于完整季度都在遭受负面影响的三季度,同比下滑程度自然不好看。三季度社交娱乐收入腰斩,直接减少了49%,只剩20亿了。不过公司在之前的交流中也透露,负面影响正在逐月改善,按照上季度的总营收指引,因此我们预计Q4下滑程度会相对收敛一些。当然,好在这样的负面影响早有预期,现在的市场,更乐意为音乐付费的商业模式不断改善而下注。

在直播业务调整下,社交娱乐的用户付费ARPPU继续雪崩,已经不足往年的1/2,只有86.2元/月。但通过增加付费点以及提高用户的使用粘性后,转化的付费用户倒是越来越多了。

三、音乐订阅价值无限?

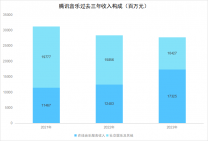

也是因为社交娱乐雪崩带来的压力,一定程度上会促使公司通过付费墙策略,继续加速释放数字音乐付费的增长潜力。但同时其他在线音乐收入中的数字专辑销售因为去年周杰伦新专辑带来的高基数压力,增长表现相对落后,同时我们预计其他在线音乐收入中的广告收入应该不会差。整体来看,三季度在线音乐收入增长32.7%,达到了45.5亿元人民币。

进一步细分看,其中:1)订阅收入同比增长41%,量价齐升下,继续加速扩张。其中,付费用户数(+21%yoy)和人均付费金额(+17%yoy)环比上季度增幅更高。

从Sensor Tower最新的10月数据来看,腾讯音乐的订阅收入似乎还在继续加速增长。

2)包含数字版权售卖、广告等收入的其他在线音乐服务,收入同比下滑3.7%,海豚君猜测主要系去年数字专辑售卖(周杰伦新专辑)和广告业务(疫情放开,加载率提升)带来的高基数影响。

四、毛利率改善,打破商业模式偏见

三季度直播调整给收入端带来了巨大的缺口,在有音乐付费增量的弥补下仍然拖累了总营收增速。尽管版权成本还在优化,以及继续极致的控费(销售费用同比下降10%,管理费用同比下降12%),但三季度在没有低基数红利下,终于暴露了直播对利润端的影响——增速已经相比上季度快速下滑。但尽管如此,在收入10%负增长的情况下,经营利润能够维持11%的正增长,已经实属不易。其中毛利率已经跨过35%的大关,开始往公司指引的35~40%中长期目标靠近。

剔除股权激励以及非经营性的收益影响,腾讯音乐三季度实现Non-IFRS净利润15.03亿,同比增长6.5%。与经营利润增速的差距,说明还有裁员提效的推动(SBC减少)。

原文标题 : 腾讯音乐:被直播阴霾掩藏的小而美